Vår egna summering: Brutet räkenskapsår är ett alternativ till det vanliga kalenderåret för företag, vilket innebär att företaget kan välja att ha ett annat start- och slutdatum för sin redovisningsperiod. Detta är särskilt användbart för säsongsbetonade verksamheter eller företag som vill anpassa sin bokföring till sin verksamhetscykel. I denna artikel förklarar vi vad ett brutet räkenskapsår innebär, hur det fungerar i praktiken och vilka regler som gäller för att använda detta system.

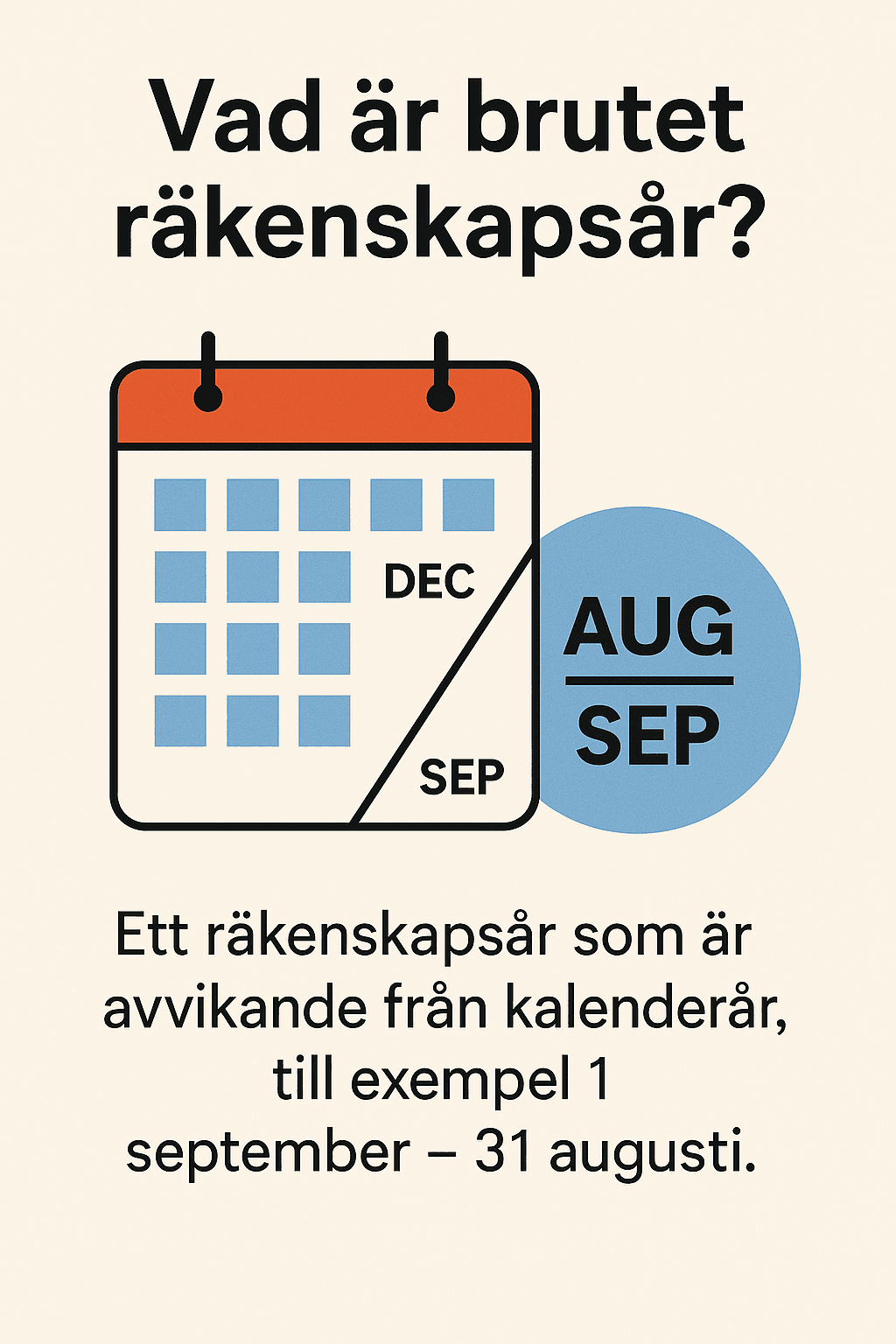

Vad är ett brutet räkenskapsår?

Begreppet “brutet räkenskapsår” syftar på en redovisningsperiod som inte följer det vanliga kalenderåret, det vill säga från 1 januari till 31 december. Istället kan ett företag välja att ha ett räkenskapsår som börjar och slutar vid andra tidpunkter, exempelvis den 1 maj till den 30 april eller den 1 juli till den 30 juni. Detta ger företaget möjlighet att anpassa sin bokföring till sin verksamhetscykel eller säsongsvariationer.

Hur fungerar ett brutet räkenskapsår?

För att ett företag ska kunna ha ett brutet räkenskapsår måste det följa vissa regler. Enligt Skatteverket och Bolagsverket ska räkenskapsåret börja den första dagen i en kalendermånad och omfatta tolv hela månader. Det ska också avslutas den sista dagen i en kalendermånad. Vanliga exempel på brutna räkenskapsår är 1 maj till 30 april, 1 juli till 30 juni och 1 september till 31 augusti.

Det är viktigt att notera att ett brutet räkenskapsår inte kan vara kortare än tolv månader, och det måste vara konsekvent varje år. Företaget kan dock välja att ändra sitt räkenskapsår, men detta kräver godkännande från Skatteverket och kan påverka skatteplaneringen.

Fördelar med att använda ett brutet räkenskapsår

Att välja ett brutet räkenskapsår kan vara fördelaktigt för företag som är säsongsbetonade eller har en verksamhet som inte följer kalenderåret. Det kan underlätta bokföringen och rapporteringen, samt ge en bättre bild av företagets ekonomi i relation till verksamhetens cykel. Dessutom kan det underlätta skatteplanering och likviditetsstyrning.

Praktiska exempel på brutna räkenskapsår

Företag som exempelvis är jordbruk, turism eller detaljhandel kan ha ett brutet räkenskapsår som sammanfaller med deras säsongsperioder. Ett jordbruk kan exempelvis ha ett räkenskapsår som börjar den 1 april och slutar den 31 mars, för att bättre spegla skördeperioden. En butik som är mest aktiv under julhandeln kan ha ett räkenskapsår som börjar den 1 november och slutar den 31 oktober.

Regler och krav för brutna räkenskapsår

Enligt Skatteverket och Bolagsverket måste ett brutet räkenskapsår följa vissa formella krav. Det ska börja och sluta i en kalendermånad, omfatta tolv hela månader och vara konsekvent varje år. Ändringar i räkenskapsåret kräver godkännande och kan påverka skatteplaneringen. Det är också viktigt att notera att företaget måste redovisa sin bokföring och skattedeklaration i enlighet med det valda räkenskapsåret.

Sammanfattning

Brutet räkenskapsår är ett flexibelt verktyg för företag som vill anpassa sin redovisning till verksamhetens säsongsvariationer eller andra behov. Det kräver dock noggrann planering och följsamhet till reglerna för att undvika problem med Skatteverket och Bolagsverket. Genom att välja rätt räkenskapsår kan företag förbättra sin ekonomiska översikt och underlätta sin skattehantering.

Vanliga frågor om brutet räkenskapsår

Vad är ett exempel på ett brutet räkenskapsår?

En vanlig variant är 1 maj till 30 april, vilket ofta används av jordbruksföretag för att bättre spegla skördeperioden.

Kan jag ändra mitt räkenskapsår?

Ja, men det kräver godkännande från Skatteverket och kan påverka skatteplaneringen.

Vilka regler gäller för ett brutet räkenskapsår?

Det måste börja och sluta i en kalendermånad, omfatta tolv hela månader och vara konsekvent varje år.

Varför väljer företag ett brutet räkenskapsår?

För att bättre anpassa bokföringen till verksamhetens säsongsvariationer och underlätta ekonomisk planering.

Är det fördelaktigt för alla företag?

Nej, det är mest för säsongsbetonade verksamheter eller de med specifika behov av anpassad redovisning.

Denna artikel baseras på flera källor samt vår egen analys och tolkning av det aktuella ämnet. Informationen bör ses som vägledande och inte som finansiell rådgivning. Vi rekommenderar alltid att du verifierar uppgifterna från flera oberoende källor innan du fattar några större ekonomiska beslut.

Se alla våra analyser.