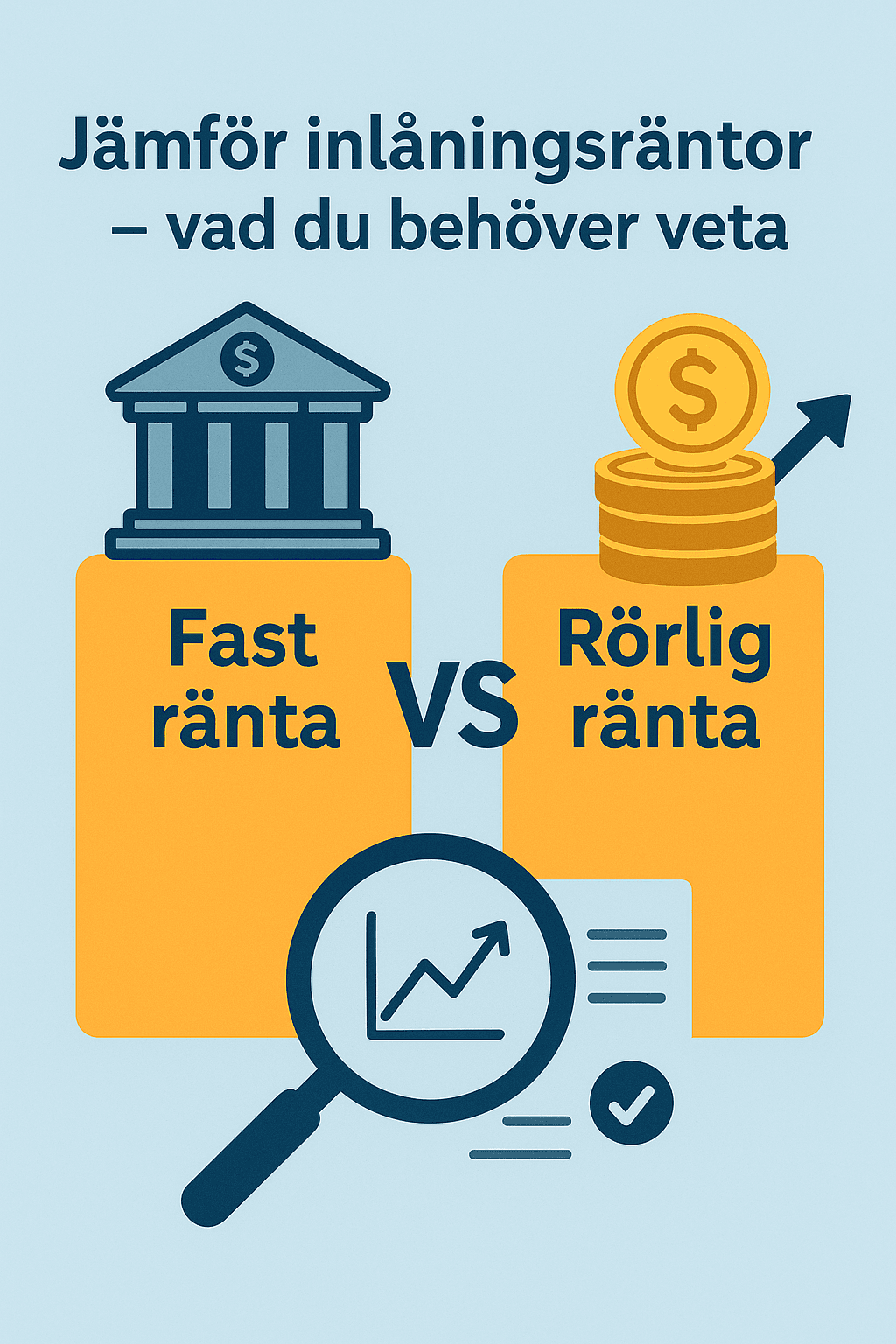

Vad är inlåningsränta och varför är den viktig?

Inlåningsränta är den procentsats som en bank eller ett sparinstitut betalar till dig för de pengar du sätter in på ett sparkonto eller liknande sparprodukt. Denna ränta är en av de mest grundläggande faktorerna för att förstå avkastningen på ditt sparande. Enligt Finansportalen kan inlåningsräntan variera kraftigt mellan olika banker och kontotyper, vilket gör det viktigt att jämföra för att maximera avkastningen.

Hur påverkas inlåningsräntan?

Flera faktorer påverkar inlåningsräntan, inklusive den allmänna räntemiljön, centralbankens styrränta och bankernas egna kostnader. Under 2022 och 2023 har vi sett en ökad konkurrens bland svenska banker att erbjuda attraktiva räntor för att locka sparare, särskilt i en period av stigande styrräntor. Enligt Nordea kan inlåningsräntan justeras dagligen, men ofta är den fast under en viss period, vilket ger sparare möjlighet att planera sin avkastning.

Jämförelse av aktuella inlåningsräntor

För att få en tydlig bild av vad som erbjuds kan man jämföra olika banker och deras räntor. Just nu erbjuder exempelvis Avanza Bank en inlåningsränta på 1,30 %, medan Avida Finans erbjuder upp till 2,00 %. Bank Norwegian och BIGBANK har också attraktiva erbjudanden, med räntor som kan ligga mellan 1,75 % och 2,50 %. Det är dock viktigt att notera att räntan ofta är kopplad till kontots villkor, såsom bindningstid och insättningsbelopp.

Vad bör du tänka på när du väljer sparkonto?

Förutom räntan är det viktigt att se över andra faktorer som kontots villkor, tillgänglighet och eventuella avgifter. En hög ränta kan ibland innebära att kontot har begränsningar, exempelvis att du inte kan ta ut pengar utan att förlora räntan. Enligt Konsumenternas.se är det klokt att jämföra flera erbjudanden och att välja ett konto som passar din sparhorisont och behov.

Framtiden för inlåningsräntor

Med den pågående räntehöjningen i Sverige förväntas inlåningsräntorna fortsätta att stiga under de kommande åren. Enligt Energimyndigheten kan högre räntor bidra till att öka sparandet i hushållen, men kan också påverka lånekostnader. Det är därför viktigt att följa utvecklingen noga och att anpassa sitt sparande därefter.

Sammanfattning

Inlåningsräntan är en central del av sparande och påverkas av många faktorer. Att jämföra olika erbjudanden kan ge dig bättre avkastning och hjälpa dig att fatta informerade beslut. Med den nuvarande ränteutvecklingen är det ett gynnsamt läge för sparare att se över sina konton och utnyttja de bästa erbjudandena på marknaden.

Vanliga frågor om inlåningsränta

Vad är skillnaden mellan inlåningsränta och nominell ränta?

Inlåningsränta är den ränta du får på ditt sparande, medan nominell ränta är den räntesats som anges utan att ta hänsyn till inflation eller andra faktorer.

Hur ofta kan jag förvänta mig att räntan ändras?

Det varierar mellan banker, men ofta justeras räntan en till flera gånger per år beroende på marknadsläget och bankens policy.

Kan jag få högre ränta genom att binda mitt sparande?

Ja, ofta erbjuder banker högre räntor för bundna konton, men då är pengarna låsta under en viss period.

Källor

Denna artikel baseras på flera källor samt vår egen analys och tolkning av det aktuella ämnet. Informationen bör ses som vägledande och inte som finansiell rådgivning. Vi rekommenderar alltid att du verifierar uppgifterna från flera oberoende källor innan du fattar några större ekonomiska beslut.

Se alla våra analyser.